CONSOLIDAMENTO FINANZIAMENTI: DOCUMENTI DA TENERE SOTTO CONTROLLO

Oggi parliamo dei documenti essenziali per analizzare una ristrutturazione bancaria. Nel

precedente post (Consolidamento finanziamenti – criticità e nuove soluzioni) abbiamo affermato che l’analisi delle ristrutturazioni bancarie effettuate negli ultimi 10/15 anni ha fatto emergere particolari criticità in molti casi. Abbiamo provato a riassumere queste criticità in tre campi di analisi:

1) il primo è relativo alla eccessiva onerosità delle operazioni di credito in capo ai debitori che permangono in uno stato di difficoltà.

2) il secondo riguarda la presenza di liquidità che rimane quasi totalmente indisponibile nonostante si stia parlando di operazioni che hanno come oggetto erogazione di liquidità.

3) Il terzo interessa la presenza di molte garanzie reali, fideiussioni e pegni che si rivelano particolarmente sbilanciati a favore dell’istituto che sta effettuando la ristrutturazione.

L’individuazione di queste criticità, di queste irregolarità è rilevante perché porta a tre grandi macro conseguenze.

1) Nullità integrale delle operazioni con tutte le conseguenze del caso per il creditore

2) Riduzione del costo del credito (in una misura compresa tra zero e il valore dei tassi legali)

3) Nullità delle garanzie reali, delle fidejussioni, dei pegni aggiuntivi post ristrutturazione dell’operazione.

Per poter identificare quali siano le informazioni essenziali e utili per l’analisi di una ristrutturazione bancaria bisogna porsi una semplice

domanda: quali sono le necessità che gravavano sull’istituto e che l’istituto stesso ha cercato di soddisfare con la ristrutturazione messa in atto?

Il perimetro della risposta a questa domanda ce lo dà, come spesso accade, il Codice civile nell’articolo 1186, rubricato “decadenza dal termine” e che costituisce l’alternativa alla ristrutturazione di un credito.

L’alternativa alla ristrutturazione vede il problema di insolvenza e il problema di riduzione del patrimonio come focus del diritto del creditore.

Pertanto è necessario capire quali informazioni erano in mano all’istituto di credito nel momento antecedente la ristrutturazione.

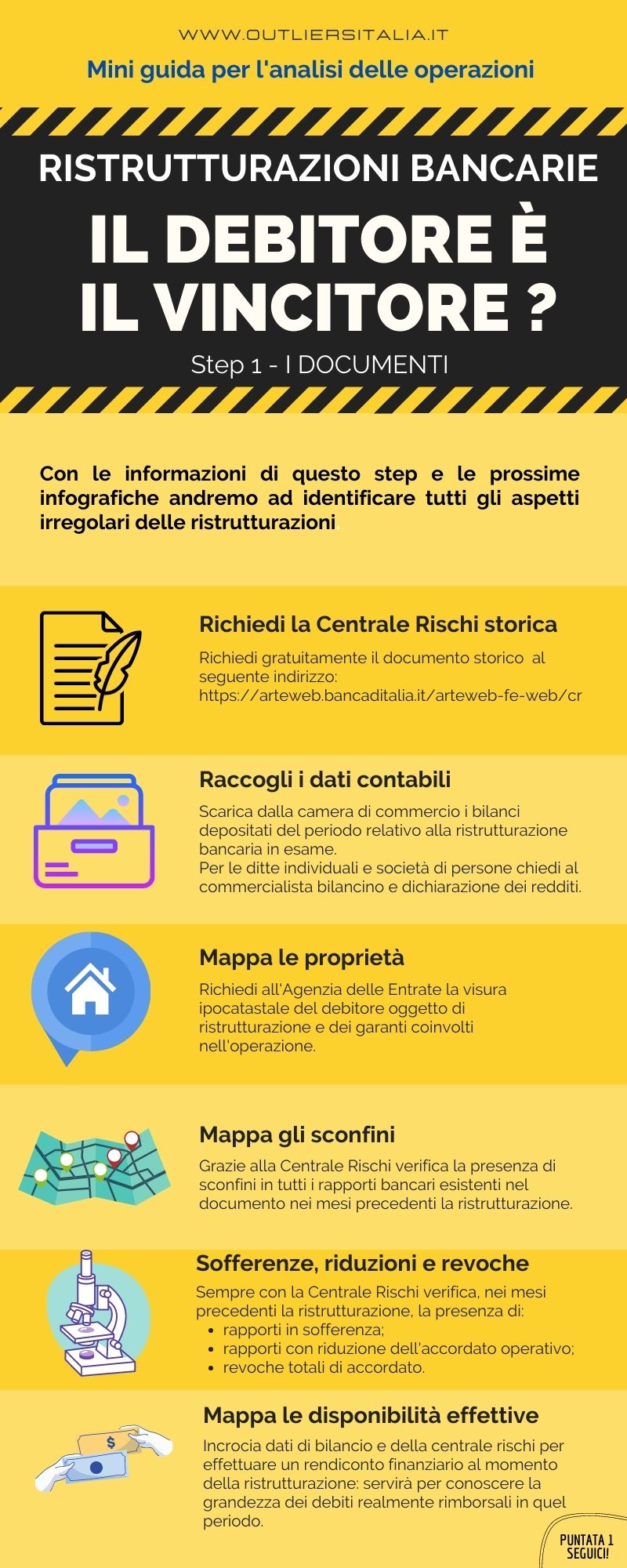

Innanzitutto, bisogna richiedere la Centrale dei rischi di Banca d’Italia al momento appena antecedente la ristrutturazione del credito.

In secondo luogo, bisogna avere la dichiarazione di redditi i bilanci sia della società che ha effettuato la ristrutturazione sia delle persone e delle società collegate a quell’operazione (in particolare ovviamente i fideiussori).

In ultimo, risulta rilevante ottenere una visura ipocatastale storica di tutte le persone fisiche ed entità giuridiche coinvolte nella vicenda.

Con queste informazioni è possibile procedere a tre ordini di attività:

1) mappare gli sconfini presenti in centrali rischi relativi a tutte le operazioni dell’istituto che ha ristrutturato, ma anche di tutti gli istituti esterni alla ristrutturazione, almeno per i 12 mesi precedenti l’operazione.

2) mappare tutte le sofferenze, tutte le revoche o riduzioni di accordato presenti in centrale rischi, sempre nei dodici mesi precedenti all’operazione.

3) Costruire una rendicontazione finanziaria dell’azienda o del cliente nel periodo precedente alla ristrutturazione e quello successivo all’operazione stessa per capire quali flussi fossero sostenibili prima e dopo l’operazione.

L’insieme di informazioni derivanti da queste analisi, unita ai dati dei contratti oggetto di ristrutturazione e ai dati dell’operazione stessa, considerate inoltre le fideiussioni e tutti i contratti accessori, permetterà di avere una visione sufficientemente chiara per identificare correttamente le eventuali criticità della operazione.