Richiamo bonifico – Modulo corretto da presentare in banca [DOWNLOAD]

Sei vittima di un furto, di una truffa su conto corrente: corri in banca a chiedere che le operazioni sospette vengano immediatamente cancellate.

Ma pochi giorni dopo però quelle somme spariscono di nuovo!

Cosa è successo? Molto probabilmente abbiamo firmato il documento sbagliato.

Oggi vediamo quale documento dobbiamo consegnare alla banca in caso di truffa sul conto corrente, per non avere brutte sorprese.

Perché se subiamo un furto su conto corrente possiamo chiedere alla banca che ci restituisca il denaro? Semplice, perché il denaro che noi abbiamo depositato in banca non è più di proprietà nostra, diventa di proprietà della banca ed è quindi sotto la sua totale custodia.

Ecco perché, nel momento in cui delle somme spariscono dal nostro conto corrente a seguito di un hackeraggio o di una truffa, possiamo chiedere alla banca che ce le restituisca.

In caso di sparizione di somme dal conto corrente, quindi, le cose da fare sono principalmente due: la prima è recarsi dalle forze dell’ordine e denunciare il fatto. La seconda è andare in banca e chiedere la cancellazione delle operazioni.

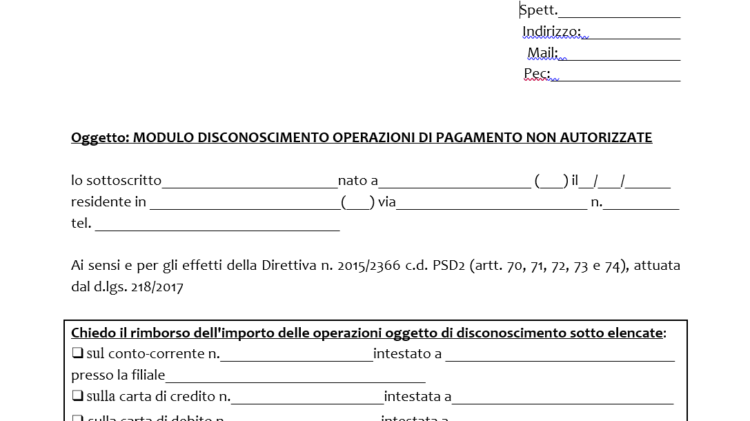

Molti istituti di credito chiedono che venga formato un modulo precompilato da loro per la richiesta della cancellazione. Alcuni di essi usano però un documento che contiene principalmente tre punti:

Primo punto: il correntista avvisa la banca che ha subito un furto.

Secondo punto: chiede alla banca che quei movimenti oggetto del disconoscimento vengano cancellati, in modo da ripristinare le condizioni del conto corrente allo stato precedente l’evento lesivo.

Terzo punto: il correntista autorizza la banca ad effettuare delle verifiche autonome sulla natura di quei movimenti. Essa potrà quindi, anche senza dimostrarlo, valutare la responsabilità del correntista nell’effettuazione delle operazioni incriminate e revocare l’accredito a titolo di rimborso.

Questo ultimo punto non corrisponde ad un diritto automaticamente in capo alla Banca.

L’istituto infatti si fa autorizzare dal correntista attraverso la sottoscrizione del modulo. La normativa europea che regola questi aspetti, così detta PSD2 (Direttiva sui Sistemi di Pagamento) prevede due condizioni per la richiesta del rimborso, e non tre.

La prima condizione è che il cliente che subisce il furto o una truffa debba essere rimborsato automaticamente e in tempi brevi.

La seconda condizione consiste nel fatto che la banca, dopo aver rimborsato il cliente, può, a seguito della dimostrazione del dolo o della colpa grave di quest’ultimo, ritirare il rimborso.

Che la banca possa, senza dimostrare il coinvolgimento del correntista e a seguito di una sua valutazione unilaterale, revocare i rimborsi, è un’ipotesi non prevista dalla normativa di sistema. Se la banca ha un sospetto e ha intenzione di instaurare un procedimento di verifica al fine di, eventualmente, revocare le somme rimborsate, deve dimostrare che il correntista ha una responsabilità, altrimenti non può in alcun modo riprendere le somme che ha versato sul conto corrente.

Firmando il modulo della banca, così come quasi sempre è formulato, noi autorizziamo questo procedimento di ritiro automatico delle somme.

Abbiamo preparato un modulo che potete scaricare al fondo di questa pagina che traccia le linee guida per la banca e che fa sì che se la banca ritiene che il furto o la truffa siano conseguenza di un dolo o di una colpa grave del correntista, dovrà dimostrarlo.

Molte di queste operazioni, di queste truffe hanno sfumature complesse che vanno valutate con grande attenzione, in modo da potersi rapportare con la banca avendo già una strategia ben definita.