Auto a rate? … le rate non finiscono mai!

AUTO A RATE, E DEBITI CHE NON SCENDONO MAI.

Oggi parliamo di auto a rate, e di rate che non finiscono mai.

Di debiti che non si estinguono e parliamo di cosa andare a guardare nei contratti delle concessionarie quando ci offrono dei finanziamenti.

Può capitare, valutando l’acquisto di un’auto, che il concessionario ci proponga una tipologia di finanziamento nuova, un contratto “moderno”. Sembra un’offerta irrinunciabile.

Magari, per fare un esempio, a fronte di un costo del veicolo pari a 23.800 euro, il concessionario ci chiede di impegnarci a pagare 59 rate da 390 euro l’una. Con quelle rate tutti i servizi che servono per gestire l’auto saranno già coperti. Noi ci dovremo occupare solo di bollo e RC auto.

Alla fine dei 59 mesi continueremo a pagare delle rate in base alle due scelte che potremo fare: consegnare l’auto al concessionario e riceverne una nuova o mantenere la proprietà della vecchia.

L’auto costa 23.800 euro, le rate per 5 anni di utilizzo, ammontano solo al 23.010 euro: un affare!

Ma è davvero così?

Dopo i 5 anni di rate, se andiamo a ricostruire il piano di ammortamento del finanziamento (piano che, per la cronaca, non sempre viene consegnato al momento della proposta di contratto) il debito residuo, cioè il capitale che dovremo ancora pagare alla finanziaria è di 26.768 euro, ossia 2.968 euro in più rispetto al valore del veicolo finanziato.

Ma come è possibile? Dopo 5 anni di pagamento rate ci troviamo ad avere un debito più alto anche del valore di partenza del veicolo.

La risposta passa attraverso 3 questioni.

- Tutti i servizi venduti insieme all’auto vettura valgono ben 8.400 euro e vengono inseriti in un contratto di pagamento, con pagamenti anticipati. Ma chi paga questi 8.400 euro in anticipo? Li paghiamo noi attraverso il finanziamento il cui valore non è più di 23.800 euro (pari al valore dell’auto) ma di 32.200 (valore auto + servizi accessori).

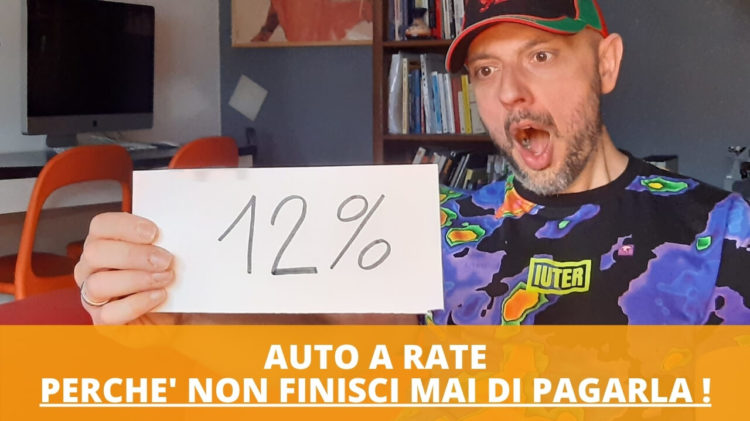

- Il debito così formato da 32.200 euro complessivi viaggerà agevolmente ad un tasso del 12% annuo, generando a sua volta un montante interessi di 17.588.

- Le 59 rate sono molto piccole e riescono a pagare esclusivamente i 17.588 di interessi e solo una minima parte del capitale relativo ai servizi.

Se alla fine non procediamo alla riconsegna dell’auto, ma manteniamo il veicolo pagando le ultime 37 rate dovrà pagare 869 euro al mese. La cifra importante e non da poco di 32.157 euro nel sesto, settimo e ottavo anno di vita del contratto.

Ricapitoliamo: se si vuole riscattare un’autovettura che costa 32.800 euro, pagando le ultime rate, e questa operazione ci costa ancora più di 30.000 euro, significa che siamo caduti dentro uno di quei meccanismi che danno la sensazione di pagare un servizio e non avere un debito.

In realtà il debito prima o poi, quando riscattiamo, quando restituiamo l’auto senza prenderne una nuova, quando vogliamo estinguere anticipatamente il finanziamento, ce lo chiederanno. Nel frattempo avremo pagato una somma considerevole a titolo di interessi.

Ora tre consigli operativi:

- Prima di sottoscrivere un contratto di finanziamento con servizi accessori e con una struttura contrattuale particolarmente complessa, fatevi fare un semplice piano di ammortamento che evidenzi le quote capitale, le quote interesse e le rate del finanziamento. In questo modo è possibile capire cosa dovrebbe succedere nel tempo. Il piano di ammortamento è la mappa.

- Se potete contrattualizzate i servizi con pagamento quando vi servono. Se si paga in maniera anticipata ad esempio il cambio gomme da farsi da li a 5 anni, si pagheranno per 5 anni gli interessi su un servizio di cui non si ha ancora usufruito. Spostare in avanti il pagamento dei servizi produce interessi minori e un minor costo totale.

- Se un contratto del genere è già stato sottoscritto, bisogna verificare con attenzione in caso di estinzione anticipata, se sono stati rimborsati i servizi pagati anticipatamente e dei quali non avete usufruito.

Siamo a disposizione per esaminare i contratti e chiarire i vostri dubbi. Scriveteci